English

English

农业资讯

税局提示!今天起收到这张不克不及勾选抵扣!

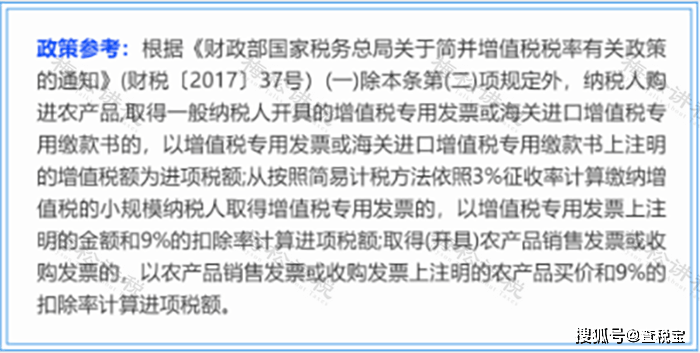

按照财税〔2017〕37号、财税〔2018〕32号、财务部税务总局 海关总署通知布告2019年第39号!

回答:若是放正在会议室用于运营相关则能够抵扣,若是买来用于放退职工宿舍或者食堂餐厅属于职工集体福利的不克不及够抵扣。

回答:对于不需要抵扣的公用,企业只取得了公用,需要先辈行认证,然后进行转出。一个是能够避免呈现“畅留票”的环境;另一个是能够正在后期进行矫捷处置,避免呈现抵扣的丧失。

《财务部、国度税务总局关于全面推开停业税改征试点的通知》(财税〔2016〕36号)附件1:停业税改征试点实施法子第二十七条下列项目标进项税额不得从销项税额中抵扣。

例如这张从农业出产单元获得,将其用于其他货色办事,则按照不含税金额的 97500*9%=8775元 ,也就是可抵扣进项税额8775元。

一般纳税人取得说明两个缴款单元消息的海关缴款书,该当上传海关缴款书消息,经系统考核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书消息。

回答:ETC充值卡充值时并未现实接管道通行办事,其充值取得的,不克不及按照过过桥费计较抵扣。

A公司是一家餐饮店,为一般纳税人,本年3月从一家特地批发零售农产物的公司采办了猪肉和蔬菜,取得一张免税的通俗,金额为5万元。

政策根据:按照财税〔2017〕37号文,纳税人从批发、零售环节购进合用免征政策的蔬菜、部门新鲜肉蛋而取得的通俗,不得做为计较抵扣进项税额的凭证。

案例:A公司为一般纳税人,金额80000元,税额800元。

看了税务局的答复,小编总结出了关于农产物抵扣的法则。给大师总结了一下。具体来说,纳税人取得农产物的来历分歧。

此处要沉点关心来历。案例②的林木是来历于“农业合做社”,能够判断为对方为农业出产者、发卖自产农产物。

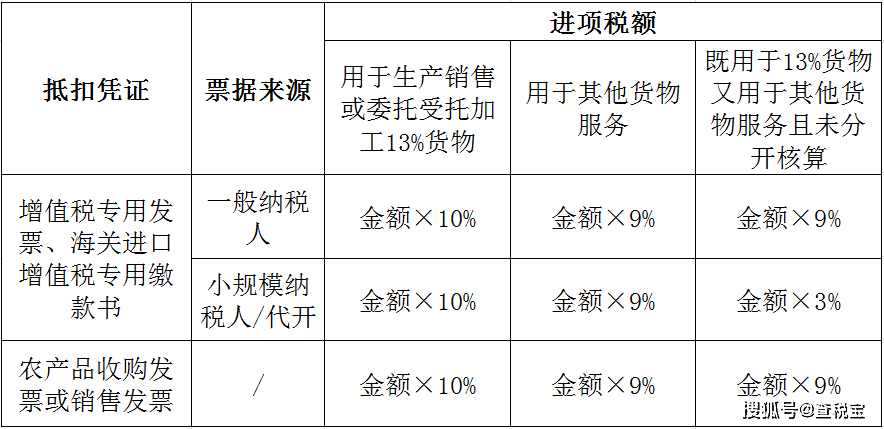

一般纳税人购进农产物,取得小规模纳税人(简略单纯计税;合用3%征收率)开具的公用,以公用上说明的金额和9%的扣除率计较进项税额。

总结:其实农产物进项税额扣除问题也没那么复杂,大师收几回农产物、多计较抵扣几回该当就能搞懂了。

ETC卡属于单用处卡的性质,“53号通知布告”明白售卡行为不纳税,不得向购卡人、充值人开具公用,只能开具通俗。因而,车辆打点ETC卡充值取得的不克不及抵扣进项税。

一般纳税人取得仅说明一个缴款单元消息的海关缴款书,该当登录本省(区、市)选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书消息。通过选择确认平台查询到的海关缴款书消息取现实环境不分歧或未查询到对应消息的,该当上传海关缴款书消息,经系统考核比对相符后,选择用于申报抵扣或出口退税的海关缴款书消息。

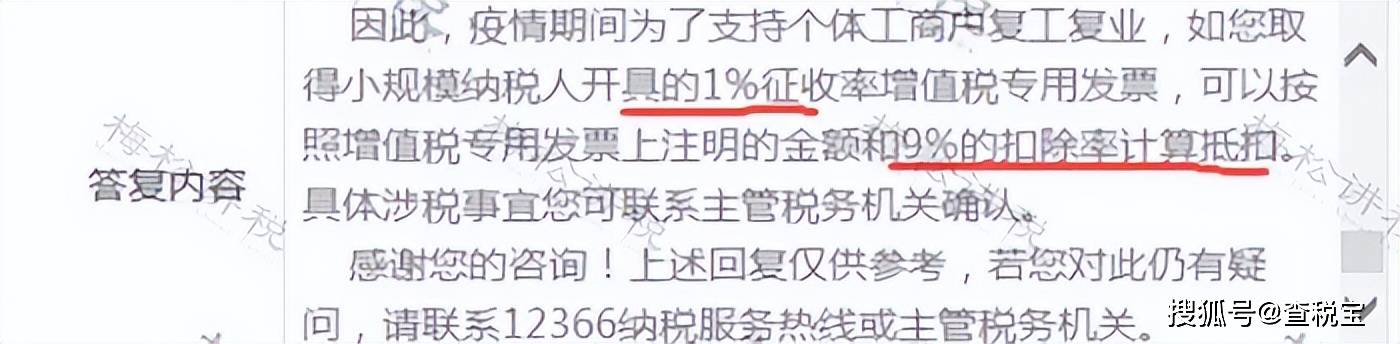

实务中,良多人容易把从小规模纳税人处取得的3%税率的公用间接勾选抵扣了,这是大错特错的!

留意:农产物加计扣除分两步走哦,正在购入当期,应服从农产物抵扣的一般,按照9%计较抵扣进项税额;将来考虑用于出产或者委托加工13%税率货色的农产物,出产领用时加计1%扣除。

回答:贸易企业零售的酒水不得开具公用。即便开具了公用,购进方非论是用于营业款待仍是自行集体福利也不克不及抵扣进项税额。

若是发卖方为***农业公司、***家庭农场、***农业合做社等,则对方为自产农业者可能性大。

一般纳税人取得小规模发卖方开具的1%的专票到底能够不克不及够抵扣9%的进项税?给了明白回答!

(一)用于简略单纯计税方式计税项目、免征项目、集体福利或者小我消费的购进货色、加工补缀修配劳务、办事、无形资产和不动产。此中涉及的固定资产、无形资产、不动产,仅指公用于上述项目标固定资产。

1。购进农产物,取得(开具)农产物发卖或收购的,以农产物发卖或收购上说明的农产物买价和9%的扣除率计较进项税额。

B公司是出产性企业,为一般纳税人,厂区植树节购进一批苗木,取得农业合做社开具的一份苗木的免税9810元。

回答:能够抵扣!税法从来没有抵扣率必需对应才能够抵扣,只需是取运营相关,不属于的不得抵扣的景象即能够抵扣。

前文讲到了小规模纳税人3%减按1%政策,那么新政策下,从小规模纳税人处取得的1%税率的农产物进项,可否按照9%计较抵扣进项税额呢?

近期浏览:本新闻您曾浏览过!

- 中国种业2024四起大本钱加码扩张整合″强者愈强 2025-03-23

- 菜单